Gliederung der Sozialversicherung

Ein Überblick über die in Österreich bestehende gesetzliche Sozial-Versicherung.

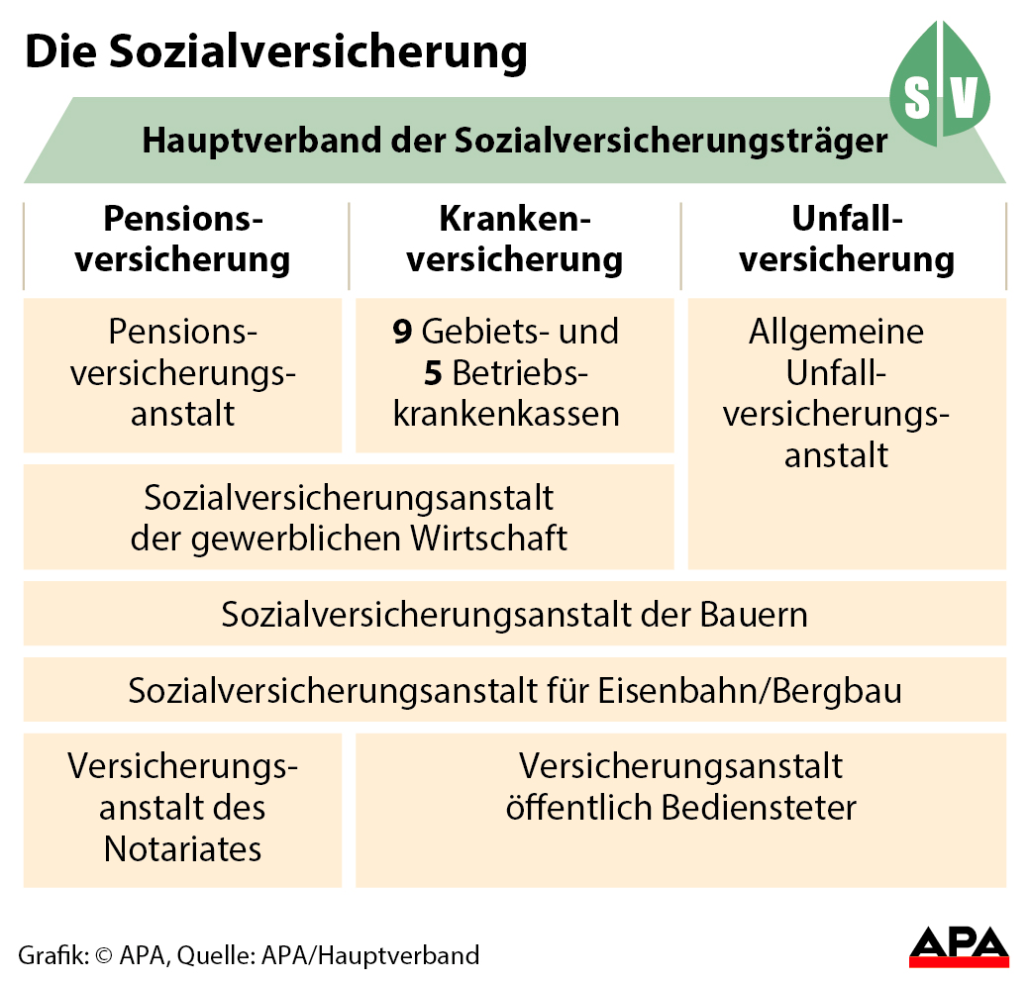

Die Einteilung der Sozialversicherung:

Die Sozialversicherung in Österreich ist im Hauptverband der Sozialversicherungsträger (gegründet 1948) zusammengefasst. Es gibt mehrere grobe Unterscheidungsmerkmale zwischen den einzelnen Krankenkassen, bzw. den Versicherungsanstalten.

Insgesamt gibt es 19 Krankenversicherungsträger, 5 Pensionsversicherungsträger und 4 Unfallversicherungsträger.

Einen ersten Überblick gewinnt man, wenn man die Sozialversicherung in Sparten unterteilt, so gibt es folgende Versicherungssparten:

- Unfallversicherung

- Krankenversicherung

- Pensionsversicherung

Bei der Unfallversicherung finden sich Angestellte sowie Selbstständige in der Allgemeinen Unfallversicherungsanstalt in einer gemeinsamen Gruppe, hingegen die Bauern, Eisenbahner und Bergbaumitarbeiter, Notare und öffentlich Bedienstete haben jeweils eigene Institutionen.

Eben diese Berufe haben auch für die Pensionsversicherung und Krankenversicherung eigene Institutionen. Demnach haben Bauern, Eisenbahner und Bergbaumitarbeiter, Notare und öffentlich Bedienstete alle drei Versicherungssparten in eigenen Institutionen zusammen gefasst, nämlich die Sozialversicherungsanstalt für Bauern, die Sozialversicherungsanstalt für Eisenbahn/Bergbau, die Versicherungsanstalt des Notariates und die Versicherungsanstalt öffentlich Bediensteter.

Wie ist man als Freiberufler versichert?

In dieser Aufzählung fehlen natürlich viele Tätigkeiten von Freiberuflern wie etwa, Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Steuerberater, Apotheker, usw. Diese haben die Möglichkeit sich ausserhalb der gesetzlichen Sozialversicherung, mit Hilfe der Opting-Out-Regel selbst zu versichern. Die Sozialversicherung hält hier ein 40-seitiges PDF-Dokument als „Erstinformation“ online bereit, mit der sich die angesprochenen Berufe selbst informieren können: https://www.svagw.at/cdscontent/load?contentid=10008.586913&version=1484831542

Kann man sich jeder selbst versichern?

Wer als Unternehmer einer dieser Berufsgruppen nicht die Zeit für das Studium der gesetzlichen Sozialversicherung hat, ist gut beraten bei einem Berater in Versicherungsangelegenheiten, sprich einem Versicherungsmakler, die Expertise einzuholen. Gleichzeitig kann der Makler auch das beste Angebot für den Unternehmer recherchieren, erklären und abschließen.

In der Sozialversicherungsanstalt der gewerblichen Wirtschaft (SVA) sind alle übrigen selbstständig tätigen Personen zusammengefasst. Hier ist sowohl die Pensionsversicherung als auch die Krankenversicherung gebündelt. Natürlich empfiehlt es sich für jeden selbstständigen Unternehmer, unabhängig davon ob er Freiberufler ist oder nicht, in eine zusätzliche Krankenversicherung und Pensionsvorsorge zu investieren.

Die Leistungen der gesetzlichen Anstalten ist leider beschränkt, da der Staatshaushalt nicht unbeschränkt finanzielle Mittel zur Verfügung hat. Der gesetzliche Auftrag lautet frei übersetzt, dass der Versicherte „am Leben erhalten“ werden soll. Dass es hier natürlich eklatante Unterschiede in der Auffassung von Gesetzgeber, Mediziner und den Betroffenen gibt liegt auf der Hand. Daher empfiehlt sich der Abschluss der privaten Vorsorge, um die wirklich notwendigen Maßnahmen auch bezahlt zu bekommen.

Für angestellte Personen gibt es in der Pensionsversicherung und Krankenversicherung noch die Unterteilung zur Pensionsversicherungsanstalt, die für alle Aufwendungen im Zusammenhang mit Pensions- u. Rentenzahlungen zuständig ist, sowie 9 Gebietskrankenkassen (für jedes Bundesland eine) und 5 Betriebskrankenkassen (neue Betriebskrankenkassen sind nicht mehr zulässig).

- Betriebskrankenkasse der Wiener Verkehrsbetriebe

- Betriebskrankenkasse Mondi

- Betriebskrankenkasse voestalpine Bahnsysteme

- Betriebskrankenkasse Zeltweg

- Betriebskrankenkasse Kapfenberg

Gibt es Gruppenversicherungen auch für Angestellte?

Auch Angestellte können sich neben der gesetzlichen Vorsorge zusätzlich sowohl unfall-, kranken- sowie pensionsversichern. Viele Mitarbeiter wissen nicht, dass ihr Arbeitgeber eine Gruppenversicherung bietet, mit der man bis zu 20% günstigere Prämien bekommen könnten. Ihr professioneller Versicherungsmakler kann für Sie die Verfügbarkeit einer Gruppenversicherung überprüfen und Ihnen diesen Vorteil verschaffen.

Nicht versichert sein kann viel kosten – Anfragen kostet nichts.

Informationen Gruppenversicherung anfragen

Fotolia_140827434

Fotolia_140827434  shutterstock_365284043

shutterstock_365284043

Fotolia #188363843

Fotolia #188363843  jonathan-borba-RWgE9_lKj_Y-unsplash

jonathan-borba-RWgE9_lKj_Y-unsplash